A história não pode ser

esquecida, pois através dela investidores evitam a repetição dos erros que

foram cometidos e aprimoram suas estratégias através dos acertos encontrados.

Nem sempre é preciso errar para aprender. Sábio é aquele que aprende com o erro

dos outros.

Um modo de verificar a história é

através da simulação de compras periódicas de empresas e de fundos da bolsa que

ainda estão listados. É na realização destas compras que esta série é dedicada.

Foram feitas simulações de

empresas, ETF e FII. Para acompanhá-las clique AQUI.

A próxima ação a ser simulada é do

Banco do Brasil, um banco com mais de 300 mil acionistas tradicionalmente bom

pagador de dividendos e considerado com preço descontado em relação a seu pares

privados (Bradesco e Itaú). Será que o investimento em BBAS3 foi rentável para

seus acionistas?

Nesta simulação adotaremos as

seguintes regras:

-O aporte mensal será o

equivalente a R$500,00 de dezembro de 2014 (término da simulação). Para meses

anteriores, haverá um ajuste de acordo com a inflação (IPCA). Por exemplo, o

aporte de janeiro de 2006 foi de R$314,68. Teoricamente este valor daria para

comprar as mesmas coisas e na mesma quantidade que podemos comprar hoje com 500

reais. Esta medida de ajuste pela inflação foi realizada com o propósito de

manter o mesmo poder de compra para todos os períodos. O ajuste é realizado mês

a mês.

-A simulação é iniciada em

janeiro de 2005 e será finalizada em dezembro de 2014, o que dá um total de 10

anos de aportes. O patrimônio final será apurado na cotação do primeiro dia

útil de 2015.

-O investidor aporta mensalmente,

mas faz compras trimestrais. Logo, ele acumula dinheiro por três meses para

depois comprar.

-O investidor decidiu com seu

corretor que as compras sejam realizadas no preço de abertura no primeiro dia

de cada trimestre (primeiro dia útil de janeiro, abril, julho e outubro).

-Os dividendos e JSCP recebidos serão acumulados por três meses, de forma a coincidir com

a compra trimestral. Os JSCP terão a sua retenção normal de 15% de imposto de

renda.

-A cotação utilizada na simulação

é a cotação de época, não ajustada.

-O investidor também decidiu com

seu corretor para que ele compre o máximo de ações de BBAS3 possível,

utilizando seu dinheiro em caixa (aportes + proventos). Nessas compras, será

cobrada uma taxa de corretagem de 20 reais.

-Todos os dados utilizados para a

simulação (dividendos, JSCP, cotação, desdobramentos, etc) foram retirados da

Bovespa.

Realizando a simulação de compra

chegaremos a tabela abaixo, resumindo o que aconteceu em cada ano. A

"Quantidade de ações final" demonstra quantas ações o investidor

teria no último dia útil de cada ano. "Aporte acumulado" é a soma dos aportes

desde o início da simulação.

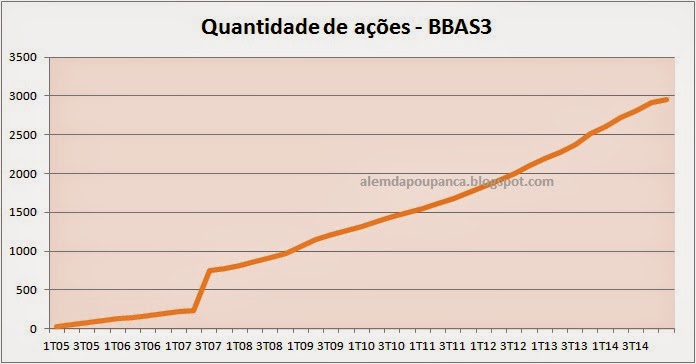

Gráficos

Destaque para o pulo na

quantidade de ações no ano de 2007, quando houve um desdobramento de ações.

Houve dividendos em praticamente

todos os trimestre e com certa estabilidade nos valores. Houve um pico de

dividendos no 3T13, provavelmente devido aos dividendos relacionados ao IPO do BB

Seguridade.

Conclusão

O investidor terminou a simulação

com 2954 ações por R$23,43 cada e um caixa de R$19,75, tendo então um

patrimônio de R$69.231,97.

Em todo o período ele aportou R$46.163,30.

No ano de 2014, ele recebeu R$3.955,46

em dividendos, equivalente a R$329,62 por mês.

Pela Taxa Interna de Retorno

(TIR), o rendimento médio anual que nosso investidor obteve com as ações do

Banco do Brasil foi de 7,3% ao ano, o que representa um rendimento médio mensal

de 0,62%.

Se ele investisse apenas 1.000

reais em janeiro de 2005 e reinvestisse todos os dividendos, mesmo considerando

todos os custos e imposto de renda sobre o JSC, estes 1.000 reais seriam hoje 132

ações. Contando com os dividendos em caixa, estes 1.000 reais se transformariam

em R$3.097,15 em 02/01/2015, equivalendo a um rendimento de 11,97% ao ano, ou 0,94%

ao mês, pela TIR.

A ação fechou a simulação com o preço

de mercado de R$23,43. O preço médio de nosso investidor foi de R$22,79.

Entretanto, o valor que o investidor efetivamente utilizou de dinheiro novo em

suas compras foi de R$15,62 por ação.

Consideração final

Com uma rentabilidade anual de 7,3%

ao ano, podemos constatar que o desempenho das ações do Banco do Brasil está

muito abaixo do que a maioria dos investidores pensam. Isso mostra que apenas dividendos acima

da média não são garantia de alto retorno ao investidor. É preciso que as ações

valorizem e que haja crescimento da empresa. Isso é perceptível quando vemos o

gráfico ajustado por dividendos do BBAS3:

Mesmo com pagamento constante de

dividendos, em metade do tempo o retorno do investimento é praticamente nulo.

Fora isso, o investimento

constante nos últimos 10 anos no BBAS3 mostrou-se ruim, haja vista a existência

de alternativas de investimento melhores, dentro e fora do mercado de renda

variável.

Se o investidor tiver um bom

timing (nos últimos anos, BBAS3

apresentou faixas de cotação manjadas por alguns investidores), este poderia obter

maiores rentabilidades. Uma venda na casa dos 35 reais (como ocorreu em 2014,

durante as eleições), renderia uma rentabilidade bruta de mais de 15% ao ano.

Entretanto, é importante ressaltar que, no presente, é muito fácil advogarmos

pelas melhores operações do passado.

Gostou da postagem? Deixe sua

impressão. Deixe também nos comentários uma sugestão de empresa para simulação.

AdP,

ResponderExcluirMuito boa a simulação, desmistificou a lenda que todo mundo acha de BBAS, que paga muitos dividendos e blablabla, na realidade não é bem assim. Em 10 anos a rentabilidade está bem ruim.

Sabe o que seria muito interessante? Fazer a mesma simulação com seus 2 pares, BBDC e ITUB, e comparar numa mesma simulação tripla. Acredito que o resultado vai ser bem discrepante. Isso de BBAS ter preço descontado não é a toa..

Abraço!

Boa ideia, PR. Provavelmente colocarei em prática.

ExcluirAbraços

Endosso a opinião do PR. Seria ótima a possibilidade de se fazer a simulação de pelo menos um dos grandes bancos privados.

ExcluirAbraço!

Acabei de pegar os dados do BBDC e o resultado é surpreendente. Fica para a próxima postagem.

ExcluirAbraços

ADP,

ExcluirBBDC3 é um colosso.

Abraços.

Bom estudo, deu a real.

ResponderExcluirBBAS nunca foi para ser comprado, no máximo sempre foi para trade.

Lá atrás no meu blog e em comentários de blog de colegas, sempre defendi comprar nos "pontos manjados". Capaz de ter alguém ainda dizendo que isto não existe, que não é possível se prever para onde vai, etc.

Enfim, AdP, você pegou um banco para o estudo mas que faz sentido pela quantidade de incautos que ficam comprados.

Em algum momento, seria interessante fazer um estudo com um ITUB4 ou BBDC4, estes sim, bancões.

Lambida do Poney !

Eu me surpreendi com a rentabilidade do banco. Esperava mais.

ExcluirAbraços

Adp, essa simulação oegabdo o banco quase na máxima e vendendo na baixa não é nada justa.

ResponderExcluirComece ela no início de 2002 e será bastante discrepante.

Olá anônimo,

ExcluirPeguei 10 anos por ser um tempo adequado de estudo. Sim, se pegasse desde 2002 a rentabilidade seria maior, mas daí surgiria alguém reclamando sobre o motivo de começar a simulação lá do fundo e não no meio do caminho, que é onde a maioria pega.

Abraços

ADP,

ResponderExcluirParabéns pela simulação! O BBAS3 não é descontado pelo Mercado sem motivo, afinal, ele tem um desempenho bem inferior ao BBDC3 e o ITUB3.

Abraços.

Ele tem o fator governo e operacionalmente é abaixo de seus pares. Daí o desconto.

ExcluirAbraços

Nem precisava vender no topo "manjado", comprando a 19 e vendendo a 27 uma vez por ano dá uma rentabilidade de mais de 40%, desconsiderando dividendos e taxas. Mas, isso vai se repetir periodicamente no futuro? A qualquer momento vai explodir mais uma vez o passivo judicial dos Planos Econômicos...

ResponderExcluirEssa é a questão. Até quando este padrão se repetira?

ExcluirLembro-me de uma época quando VNET3 (antiga Cielo) também apresentava um padrão. Hoje sabemos o que aconteceu. Acho improvável que BB terá um desempenho Cielo, mas em algum momento este padrão sumirá, seja para cima ou para baixo.

Abraços

Como sempre adoro esse tipo de simulação que vc faz, só fiquei com uma duvida AdP, no primeiro ano com o aporte na casa dos R$ 314 como o acumulado do ano passou dos R$ 3.600 ?

ResponderExcluirSomando os aportes atualizados mensalmente, bate o valor:

Excluirjan/05 297,7458822

fev/05 299,4728083

mar/05 301,2396979

abr/05 303,0772601

mai/05 305,7140322

jun/05 307,212031

jul/05 307,1505886

ago/05 307,9184651

set/05 308,4419264

out/05 309,5214732

nov/05 311,8428842

dez/05 313,5580201

Abraços

rsrsrs confundi tudo, acho que o carnaval tá me fazendo mal.... rsrsrs

ExcluirNão dá para confundir as coisas.

ResponderExcluirA simulação serve só para ter uma "noção" de como se comportou o investimento.

Por estas e outras que sou contra compras periódicas, e aí entra a importância do Valuation, pagar no máximo o que você considera justo e não qualquer preço.

Se ao invés de entrar em 2005 acima de R$30 o cidadão tivesse investido em RF e aproveitado 2008/2009, certamente teria um retorno muito mais significativo.

Holder

Olá Holder,

ExcluirNão é apenas uma noção. Os dados utilizados pela simulação são os de época, assim como todos os eventos (dividendos, JCP, desdobramentos, etc). Se uma pudesse voltar no tempo e tivesse comprado da mesma forma da postagem, teria a mesma rentabilidade.

A questão é que há diversas maneiras de se investir. Mas tenha em mente que esta postagem dedica-se a compras constantes. Não posso simular valuation, pois daí poderia surgir um pouco de interpretação ou alteração de cálculos de forma que a rentabilidade seja maior. Além disso, compras mensais não é uma mal negócio, fato que você pode constatar se você verificar outras simulações. Acredito que a escolha do ativo é muito mais importante que o método de compras periódicas.

"Se ao invés de entrar em 2005 acima de R$30 o cidadão tivesse investido em RF e aproveitado 2008/2009, certamente teria um retorno muito mais significativo."

Sim, mas com visão de futuro é fácil afirmar isso. Em 2005, com bolsa só subindo e alcançando topo atrás de topo (que acabou continuando por alguns anos), tem que muito iluminado para preferir renda fixa a investir em BB.

Abraços

Deveria ter colocado meu comentário em resposta ao Pobre Requenguela.

ExcluirSua simulação é só para ter noção conforme o padrão que você estipulou e detalhou (compras mensais, etc...) não quer dizer que BB foi um mau negócio.

E é fácil falar não só hoje, inclusive vivo falando que não compro Cielo, BRF, etc... ao preço atual.

Que BB não vale mais que R$24 e não compro PSSA3 acima de R$29

Elas podem subir e disparar???Claro... mas se cair você dificilmente ficará com uma rentabilidade como a que você reportou.

Ignorando a questão da simulação, nunca vi sentido em compras periódicas, pois mesmo que a ação sempre suba você estará diminuindo sua rentabilidade com novas compras a preços superiores.

Compras períodicas protegem o investidor, além de discipliná-lo, a investir.

ExcluirValuation de cú é rola.

Quem fez valuation de Cielo, deixou de embousar uma boa grana.

Mas não sou ninguém pra falar isto. Os estudos estão aí.

Tem gente que é apaixonado por uma empresa, que nunca vai assumir que o papel performou aquém. Já fui mangina igual a você, e te entendo.

Hoje sou apaixonado pelo meu dinheiro. Coloco e tiro ele de investimentos, como quem troca de roupa. Desapego total. O que importa é estar poupando e o patrimônio crescendo.

Está ficando cada vez mais claro para mim, que B&H só com uma carteira internacional, porquê aqui na terra das bananas, minoritário só se fode e os tuba reinam, além do governo foder com as mais sólidas empresas.

Agora você foi um ogro total!!kkk

Excluir"Compras periódicas protegem o investidor" - se o investidor não entende nada...

Aliás você não entendeu o que falei, certamente não "manja" de valuation.

Qualquer papel performa aquém com compras periódicas, olha a Ambev...

O Barsi é um que aproveitou BB a R$11 em 2009....

Não sou apaixonado pela empresa, tanto que aproveitei ano passado e troquei por BBDC4, enfim... quem colabora cresce, quem acredita que "valuation de cú é rola" vai morrer trabalhando...

Você não se deu o trabalho de pesquisar aqui neste blog, no blog do Teztner e em tantos outros estudos por aí e diz que eu não me dou o trabalho ?

ExcluirNão sou eu quem disse que compras periódicas é algo sensato, os estudos estão aí, leia-os.

Ou fique neste seu pensamento, o que sem dúvida é mais cômodo.

Difícel é achar que o outro está certo, não ?

Mas relaxa, não perco meu tempo com anônimo, se fosse outro blogueiro, continuaria o papo.

É cada um que me aparece...

se teu estudo se resume a blogs.... está tudo explicado!

Excluireu que não vou mais perder meu tempo

Você tem sérios problemas de interpretação.

ExcluirReleia o 1o parágrafo da minha resposta anterior.

Eu disse que existem diversos estudos por aí, não se limitando a blogs, mas claro, neles, encontrará algo bem mastigado. Só não te chamo de asno pois vai ofender meus parentes equinos. E duvidar destes estudos, é duvidar da lógica, é duvidar do blogueiro o qual o blog você visita, então porquê vem aqui ? Não é feio você assumir que nunca leu estes estudos, feio é dar uma de mané e querer desmerecê-los.

Pare de gastar seu tempo comigo e procure os estudos.

E um dia, tenha ombridade de criar um perfil no Blogger pra você.

Nada mais vergonhoso do que ser um covarde que se esconde e nem assina as próprias mensagens.

Poney,

ExcluirE a sua operação secreta? Você sumiu e não atualizou mais o blog...

Abraços.

IL,

ExcluirEla vai bem obrigado. Não sumi, você é que não está vendo minha participação no blog dos colegas.

Abs

Não concordo muito com esse tipo de avaliação, vc avaliou o patrimônio com o preço de 23 reais, sendo que uns dois meses atrás o valor da ação seria de 35,00 reais, o patrimônio do suposto investidor seria de 101.000, patrimônio 30% superior ao mencionado no seu estudo, de toda forma, parabéns pela discussão...

ResponderExcluirSim Beto, avaliei pelo preço de 23 reais porque era o preço do início do ano. Normalmente nestas postagens de simulações eu considero as datas fechadas (final de ano ou começo do ano). Não posso dar jeitinho para a rentabilidade ser maior, pois além de ser irrelevante, foge da finalidade do estudo. Imagine a quantidade de reclamação se eu tivesse terminado a simulação quando a ação estava nos 35 reais! O fato é que estava em 23 reais no começo do ano e agora está perto disso.

ExcluirAbraços

Beto, o AdP está certo.

ExcluirAvaliar pelo topo é errado.

Normalmente o comportamento do papel após uma pernada é voltar pra casinha.

SE um dia BBAS furar o TH e formar um novo FH, daí poderemos considerar algo muito além disto. Por enquanto estamos novamente no início do deja-vú.

Parabéns, é bom termos em mente essas simulações...

ResponderExcluirAbraço;

José Soares

Obrigado, Jô Soares, rs

ExcluirAbraços

Qualquer simulação de 10 anos hoje (2015), ou até 2017, vai ter esse efeito: pegar uma mercado no topo, que caiu em 2008 e estagnou.

ResponderExcluirSe a mesma simulação começasse em 2002, ou mesmo 2008 (até 2018) o resultado seria bem diferente.

Por isso acho uma boa, para este tipo de análise Buy y hold, (AdP vai querer me matar), fazer análises de 20 anos ou mais, assim esse efeito "vale-pico" será reduzido, e uma grande pagadora de dividendos deve mostrar melhor o seu valor.

Eu, por exemplo, comprei de 2009 (as primeiras a 14.10) até 2013 e a tir foi melhor que essa.

Mas claro, tivesse eu aplicado nesses CDBs furrecas que dão 115% do CDI, teria ganho mais, sem dúvida.

Muito boa a simulação!

Abraços!

Desculpa, mas quantas PF compraram lá naquela época ? E agora ?

ExcluirO mercado de 20 anos atrás, 15 anos, 10 anos, 5 anos, não é o mesmo que agora.

Hoje temos muito mais investidores graças a Internet, ao computador popular e ao esclarecimento do povo. A quantidade de PF que investia em BBAS a 10 anos, não é a mesma que hoje. Você deve ser uma das exceções que comprou de 2009 e mantém. Mas muitos, cansados do efeito montanha-russa do papel, desistiram e partiram para outra.

Não adianta falar de ddividendos se o crescimento da cotação não acontece. E BBAS isto não aconteceu, ela simplesmente não consegue se sustentar e retrocede, daí a estagnação do investimento.

E para aqueles que os dividendos são descontados do valor da ação e ela para quem investiu, tende a zero, isso só seria verdade se você reinvestiu estes dividendos.

Se você recebeu e gastou, seu patrimônio não cresceu ao longo do tempo. Simples assim.

Sendo assim, mais uma vez sustento que a simulação está perfeita.

Mas precisa de um prazo longo para fazer falar o buy y hold. E pegar 10 anos de estagnação só vai dar isso mesmo, o retorno dos dividendos.

ExcluirAlguém fez a conta de quanto teria sido o mesmo aplicado no ibov neste período?

De 2007 pra cá, que é quando tenho as contas, deu -2.7% ao ano

kKk...o período usado está correto. 10 anos é longo prazo. Nâo precisa de um período maior.

ExcluirOlhando o resultado agora, todos vão achar que foi um mal-negócio.

Agora que começou 10 anos atrás, não achava.

E a verdade, é que duvido que existam muitas PF com este papel a tanto tempo.

Lembre-se, 10 anos atrás, não tínhamos tantas PF como temos hoje e nem a facilidade de se investir. Economia, tecnologia, governo, tudo era diferente.

Alem da poupança o q acha dessa carteira :

ResponderExcluir13% CMIG3. 13% BBAS3. 13%ETER3 7% AMBV3

7% ELET6 10% SNB11. 7% WHRL4 5% SLME3

7% TAEE1 . 5% PINE4 7% BMT04 6% ALUP11

Olá Luiz Eduardo,

ExcluirCarteira é algo muito pessoal. Então é apenas uma opinião, mesmo. Não leve muito a sério.

Sua carteira tem muito foco nos dividendos. Está certo disso? Que tal colocar mais algumas empresas de crescimento?

33% em elétricas? não acha que está muito exposto, não? Eu cortaria de cara ELET. Ficaria com ALUP ou TAEE, pois são empresas similares. Cemig é uma indefinição, mas acredito que permanecerá interessante.

Eternit está estagnada e não vejo mudanças no curto/médio prazo. Eu prefiro ficar de fora. Tirei ela de minha carteira e coloquei PSSA3.

AMbv ok. Por que Santander? Considero o pior entre os 4 grandes bancos. Eu acho que você escolheu ele devido ao DY que é mostrado no fundamentos.com. Cuidado. Deve ser não recorrente. não vale a pena escolher uma empresa não tão boa só por causa de dividendos, ainda mais não recorrentes.

WHRL, se não me engano, não tem Tag Along. Então fico de fora.

SMLE é outra que deve ter dividendos não recorrentes.

Sua carteira, pelo que vejo (com exceção de ABEV3), está voltada pelo DY que é mostrado no fundamentus.com. Cuidado com isso. Empresas com altíssimo DY normalmente não crescem e não conseguem manter esse DY por muito tempo. Além disso, deve ter muita empresa com DY alto por causa de não recorrentes. Investir não é olhar os maiores DY da bolsa e comprar estas ações.

Abraços

Olá Luiz Eduardo,

ExcluirTambém não gosto de opinar em escolhas de ações, acho que isso envolve um componente pessoal. Mas se quiser ter uma carteira que um dos objetivos seja a geração de renda (dividendos), tem que se fazer uma análise mais aprofundada. Analisar os números de, pelo menos, 5 últimos exercícios não somente no que tange aos dividendos, mas verificar P/L, endividamento, crescimento das receitas, etc.

Fala, AdP,

ResponderExcluirótima simulação. Adiciono que você poderia colocar as cotações de fechamento de pregão dos papeis na época. Já é um bom ponto pra começarmos a raciocinar melhor sobre o assunto e não cair em armadilhas de vídeos divulgados por aí apontando Petrobras por R$ 1,00 em 1900 e bolinha.

Mas o ponto interessante da coisa foi mencionado por alguns que é sobre o tempo de saída... ao investir no longo prazo, o que investidor conseguirá será, nada mais e nada menos, do que uma média daquele período. Se temos uma curva crescente, então obviamente, a média estará algum lugar no meio. E como iremos comparar com o valor final, que está acima da média, então haverá lucro.

Acho válido e estudo como dados históricos, mas se a trajetória for uma curva sempre +/- crescente, então é fato que haverá lucro.

Voltando ao tempo de saída: se a rentabilidade será dada pela rentabilidade do último ponto dividida pela média do período, então fatalmente quanto maior for a última cotação, maior será o lucro. Parece óbvio, mas isso mostra que o timing da coisa é simplesmente vital. Não é nem uma questão de acertar ou não. É questão de reconhecer que a janela de investimentos do investidor fará uma diferença absurda em sua rentabilidade. Quem ficou posicionado em Petrobras de 1997 a 2007 teve um lucro assombroso. Quem ficou de 2005 a 2015 se arrasou. Mesmo papel, mesma empresa.

Se você resolvesse fazer este estudo retroativo de 10 anos há alguns meses, quando o papel cheogu a 35, então teríamos resultados, provavelmente, muito melhores. Ou seja, novamente o timing fez diferença.

Talvez mais justo (e impossível de fazer no braço, rs), seria realizar os estudos em vááárias janelas de 10 anos, como eu fiz no meu blog para o IBOV. Assim dá pra ter uma noção do risco que um investidor poderia correr ao permanecer tanto tempo no papel, visto que é impossível saber se ele agora está entrando na janela que será excelente nos próximos 10 anos ou apenas meia boca.

Abraços!

Fazer estas janelas no braço é uma tarefa quase impossível, rs. Eu teria que desenvolver um software para isso, rs. Mas é uma excelente sugestão.

ExcluirAbraços

BBAS3 não performou bem nessa simulação, porém é um excelente papel pra quem sabe operar.

ResponderExcluirPermite lucrar de 3 maneiras: valorização, dividendos e lançamento coberto. Não conheço outro bom papiro com essas características, pois só temos liquidez pra LC em PETR, VALE, BVMF..

Pra conseguir bons resultados basta comprar na faixa de 18,xx~24,xx, depois lançar opiças na faixa de 26,xx~30,xx. Além disso, o DY pra um comprado em 22,xx tem ficado em torno de 7,5%aa, superando a velha poupança.

O pessoal de outros blogs / fóruns não se conforma com o atual descolamento entre BBAS3 e ITUB3. O motivo é simples: cotação acompanha os lucros. De 2010 pra cá o LL do BB ficou estagnado (11bi), então não há motivo pra cotação disparar. Já o ITAÚ praticamente dobrou seu LL (13bi pra 21bi), levando o valor a ação aos patamares de 35,xx~40,xx.

Isso explica o fraco desempenho do banco no período simulado. Houve estagnação (provavelmente temporária) dos lucros. Mais cedo ou mais tarde esse cenário mudará e teremos uma taxa decente de crescimento, com consequente valorização do papel. Até lá, vou comprando de balde a preços camaradas, recebendo dividendos e fazendo LCs...

Att,

NXT

Sim, concordo. Excelentes ponderações.

ExcluirAbraços

Olá, AdP!

ResponderExcluirParabéns pela postagem. Ficou muito boa. O resultado me surpreendeu. Acho que a muitos outros leitores também.

O que você pensa sobre investir em estatais?

Abraços

O resultado também me surpreendeu. Esperava muito mais, rs.

ExcluirAntigamente eu achava pouco relevante se a empresa é estatal ou não. Mas no momento estou começando a rever os meus conceitos. minha sugestão é que, se tiver na dúvida entre uma estatal ou privada similar, escolha a privada, mesmo que esta seja mais "cara".

Abraços

Gostei da postagem também e, apesar do trabalho que vai dar, também gostaria de ver um estudo comparativo BB x Bradesco...Obrigado pelo trabalho.

ResponderExcluirO Estudo é muito bom, mas fico espantado com as conclusões que o pessoal anda tirando, tipo:

ResponderExcluir-Empresa estatal é ruim, privada é boa,

-dividendos não importa, etc.

-BBAS é ruim, BBDC e ITUB é que são bons para compras HOJE (assumem que rentabilidade passada vai ser igual à futura)

10 anos é pouco para se tirar qualquer conclusão nesse sentido... ainda mais quando os últimos 8 anos têm sido péssimos para a economia, desde a invenção da "Nova matriz econômica", com bancos públicos sendo usados para manter a oferta de crédito alta. Enfim, é uma condição muito peculiar e sair tirando conclusões depois desse bear market pós recuperação de 2009 é temerário... fico imaginando esses estudos para quase qualquer ação em topos do IBOV, tipo o de 2008, ou o de 1971... iam chegar a quais conclusões? Que a bolsa era uma maravilha... Se fizessem esse mesmo estudo em 84, depois de um bear market de dez anos, falariam que a bolsa é lugar de maluco.

Anônimo,

ExcluirNão precisa fazer estudo nenhum para saber que empresas privadas boas SEMPRE serão superiores as suas correspondentes estatais.

Abraços.

Fonte:

ExcluirBlogueiro de finanças da internet que, de maneira pueril, se vale de um numeral para substituir uma vogal, conhecido, dentre outros feitos, por somente comprar ações no mercado fracionário.

Anônimo,

ExcluirA fonte é a realidade mesma. Se você é burro e não consegue enxergar isso, o problema é seu.

Abraços.

ADP, acredito que a estratégia de aportes regulares nem sempre é a melhor opção, visto que as compras nos topos destroem com a TIR, como no caso do seu exemplo, a TIR foi impactada por compras nos 30-35 e por aí vai.

ResponderExcluirTidus,

ExcluirO problema não é a estratégia e sim a empresa escolhida. Isso faz TODA a diferença.

Abraços.

Não necessariamente. Se o sujeito tivesse comprado BBAS3 sempre abaixo dos 20 por exemplo, ou então, abaixo dos 22 ou 23, com certeza teria um resultado bem mais interessante. Ele deixaria o dinheiro numa RF, CDB e afins, e sempre que a cotação fosse para estes níveis, ele compraria. Acredito que a TIR seria positivamente impactada desta forma.

ExcluirAgora, quanto a empresa, também pode ser verdade, já que BBAS3 sempre sofreu com ingerência política e desconfiança dos investidores, o que nunca permitiu que a cotação de fato decolasse...

Por isso, no caso de BBAS3 a melhor estratégia a ser utilizada na minha visão são compras nos fundos, nem precisa vender quando sobe, apenas compra quando cai bastante e pronto.

Ademais, se a estrategia fosse com outra empresa, poderiamos ter resultados melhores, mas quem garante que no futuro a ambev vai "subir pra sempre", ou a cielo, ou ugpa, ou EZ Tec (essa anda despencando bastante) e afins? Empresas caras, com múltiplos altos, exigem crescimento alto também, e no momento que esse crescimento não vem, a cotação despenca.

Assim como sugeri ao anônimo bobalhão, sugeri a você buscar os estudos sobre compras regulares. Irá perceber que faz sentido sim.

ExcluirTidus,

ExcluirAgora é fácil falar isso. Se alguém consegue acertar todos os fundos e topos de uma ação, é melhor fazer trades e virar milionário. A questão é que para o pequeno investidor, que faz B&H, a estratégia de aportes mensais em empresas boas é disparada a melhor.

Abraços.

Banco do Brasil é provavelmente a empresa mais longeva que esta na bolsa. Sobreviveu a muita coisa e esta sobrevivendo tambem a atual administracao (relativamente bem).

ResponderExcluirO negocio de comprar no fundo e talvez vender no topo faz sentido pra mim, pelo menos uma parte dos papeis... Assim da uma remunerada na carteira. Fazer compras periodicas, sem olhar cotacao, atualmente nao faz sentido para este papel.

Quanto a rentabilidade, deve perder feio para BBDC e ITUB, mas gostaria de ver como se sai.

Abraco

Belo post.

ResponderExcluirPretendo manter BBAS3 em minha carteira, mas sem grande exposição.

Mas pode ser uma boa ação para fazer trades, pois tem esses "picos" já conhecidos e que vem se repetindo a anos.

Somente loucos compraram a ação a 35 reais esses dias...

O Banco do Brasil sofre do mesmo mal administrativo das outras estatais, apesar de não ter apresentando nada semelhante à Petrobras até onde se saiba.

ResponderExcluirCom Bradesco e Itaú como opções não vejo muitos motivos para investir em BB.

Na mosca. Investir é uma coisa... BBAS3 com a gestão petralha, é muita cachaça para poucos bêbados tomarem.

ExcluirBanco do Brasil é papel bom pra swing trade e venda coberta de opções, no meio do caminho vc ainda pode ganhar uns dividendos. Conforme postaram acima, comprar nos 18/22 reais e vender acima dos 27/30 reais. Já foi a mais de 37, eu sei. Mas na média bate nos 32 reais.

ResponderExcluirGoverno dentro, meritocracia fora...

Dá uma forcinha lá no meu blog...

ResponderExcluirhttp://esposainvestidora.blogspot.com.br/

Obrigada!

:)

Entao se a acao bater nos 37,00 como no ano passado a rentabilidade fica em 15% ao ano? Nada mal se pensarmos que destes 10 anos, 7 anos são de crise..

ResponderExcluirMuito bom! Acabo de conhecer essa sua série de postagens. Existem umas variantes ao "dollar cost average". Dá uma procurada no blog do Portinho que ele faz uma comparação entre estratégias, e conclui que essa não é a melhor.

ResponderExcluirsimulaçao BBas3 no meio do caminho houve um desdobramento de 1 para 3 açoes,acho que voe esqueceu de considerar isto. Numero de açoes tres vezes maior. ok. Obrigado.

ResponderExcluirFoi considerada em 2006.

ExcluirAbraços

Oi Além da Poupança,

ResponderExcluirGostaria que explicasse como chegou (calculou) a esses valores das cotações ano após ano e de onde os retirou.

Pergunto isso porque pelo site Fundamentus no ano de 2005, por exemplo, Banco do Brasil iniciou cotado por volta dos R$6,00.

O que seria? Tem haver com os proventos que são pagos? Como calcular esse valor "real" que você utilizou?

Tenho essa mesma dúvida!

ResponderExcluirOlá anons,

ResponderExcluirEm relação aos dados de cotação, eu não calculei nada. Apenas peguei os dados disponibilizados pela Bovespa, neste link:

http://www.bmfbovespa.com.br/pt-br/cotacoes-historicas/FormSeriesHistoricasArq.asp

A Bovespa disponibiliza os dados históricos, ou seja, os de época, sem ajustes. Logo, quem calcula a cotação é o fundamentus.

Abraços

Anônimos,

Excluirum gráfico q vc encontra por aí normalmente é ajustado por dividendos. Dos sites grandes, acho que o único que não é ajustado é o site do ADVFN.

[]s!